发布日期:2026-02-26 10:46 点击次数:110

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:上市公司盘考院

作家:君

1月1日晚间,软包电板龙头孚能科技发布《对于权略限度权变更事项的停牌公告》,拟再次打算易主。

孚能科技2020年7月于上海证券往返所科创板上市,刊行市盈率高达1737.49倍,而彼时的行业平均市盈率仅25.39倍,即即是锂电板龙头宁德时期,其巅峰市盈率也才216.18倍。不错念念见的是,孚能科技估值泡沫雄伟。

但是,孚能科技的成长性未能与高估值匹配。上市昔时,公司营收及净利润断崖式下滑,尔后一直深陷损失泥潭,不到5年的期间里已累计损失超44亿元。更严重的是,2024年8月的一场失火赶紧引爆了信誉危险,公司股价一王人跌至谷底,市值从巅峰时期的530亿降至100亿左右,挥发超400亿。

图源:wind

图源:wind

毛利率行业“吊车尾” 5年不到巨亏44亿

孚能科技主要从事能源电板及电板系统的研发、坐褥和销售,为国表里交通网提供绿色能源,并积极研发储能期间。公司聚焦于先进大软包叠片电板的电芯、模组和电板包,已成为世界三元软包能源电板的领军企业之一。

据中国汽车能源电板产业立异定约统计,2023年孚能科技国内商场装车量为5.94 GWh,份额占比1.53%,居国内第九。不仅如斯,孚能科技照旧软包电板龙头,多年位居世界软包能源电板装机量前3名,7年蝉联中国软包能源电板装机量第1名。2023年,公司在国内三元电板装车量中名次国内第4名,市占率4.71%,同比高涨0.19个百分点。

但从规划后果来看,孚能科技贯穿损失的近况与所取得的光泽设立似乎并不匹配。

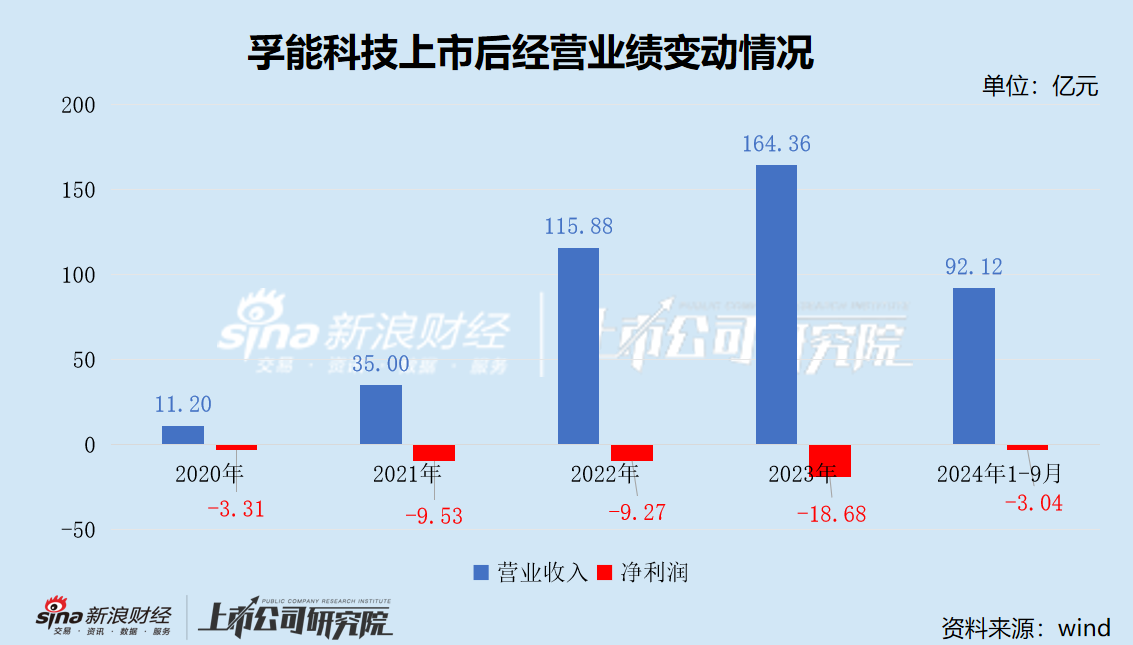

上市昔时,孚能科技贸易收入就出现“腰斩”,净损失额达到了3.31亿元,是上市前4年累计净利润的4倍还多。2020年—2023年,公司贸易收入“狂飙”,从11.2亿元增长至164.4亿元,年复合增长率高达144.85%。奉陪而来的却是不休扩大的损失领域,上市4年来累计损失超40亿元。

2024年前三季度,孚能科技达成贸易收入92.12亿元,经由3年“狂飙”后再次出现回落,同比下跌17.98%;达成净利润-3.04亿元,天然损失力度大幅收窄,但依旧莫得逆转损失的近况,呈现出卖的越多,幸好越多的境况。

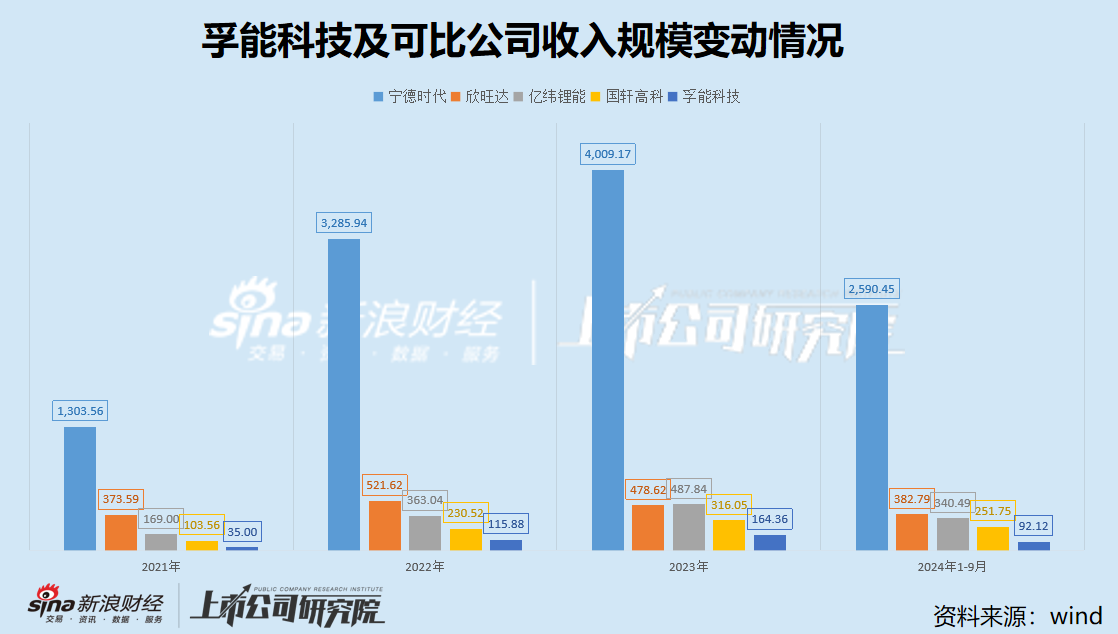

与孚能科技“增收减利”的难过样貌判然不同,同业业公司的事迹均进展出显著的成长性特征。

收入端,即即是阅历了多年狂飙,孚能科技的营收领域也未能打破200亿元,与宁德时期、国轩高科、欣旺达和亿纬锂能(维权)等巨头比较仍有不小差距,在议价材干预领域效应上难以获取上风。利润端,宁德时期的进展一骑绝尘,2020年—2023年累计净利润高达963亿元,比其余几家公司利润之和还跳跃好几倍;亿纬锂能、欣旺达、国轩高科虽不如宁德时期实力坚毅,累计净利润也辞别达到了113.41亿元、19.44亿元和14.12亿元。

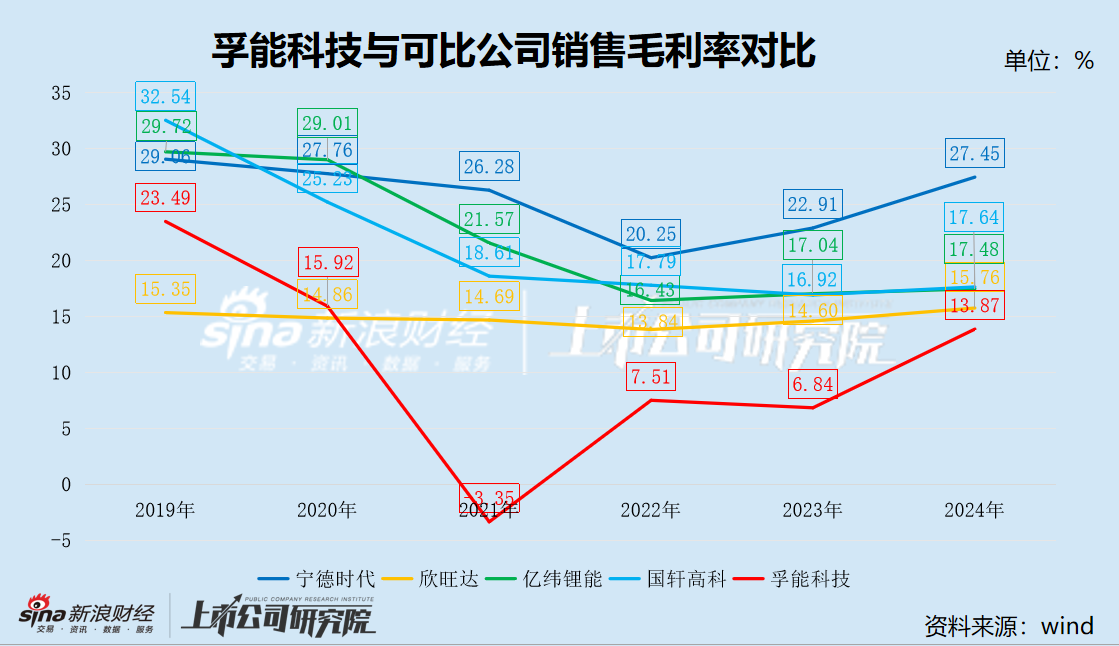

盈利材干一丈差九尺的背后,孚能科技的毛利率严重掉队。

2019年,孚能科技毛利率为23.49%,与可比公司差距并不大。2020年,公司毛利率虽出现较大幅度的下滑,但仍略高于欣旺达。挪动点出面前2021年,其毛利率下跌至-3.35%,降幅接近20个百分点,自此以后再未转头到15%以上的水平。2024前三季度,天然毛利率有所改善,但仍远低于亿纬锂能、国轩高科和欣旺达等同业。

2023年,孚能科技营收占比最高的电板包业务毛利率仅有2.45%,营收占比30.11%的第二大主贸易务模组的毛利率致使是-5.54%,储能业务毛利率也仅有2.7%。2024年上半年,公司一经暂停了储能业务,收入只剩8796.9元,连1万都不到,2023年同期为6712.55万元。

孚能科技坦言,公司惩处材干的擢升速率未能跟上公司业务增长的速率,里面条线未能买通形成协力,出现产供销脱节、海表里缺少协同、商场研判分析很是、产研配合不力、供应链议价材干不及等要紧惩处问题,是酿成公司贯穿损失的压根原因。

与飞驰深度系缚 事迹结识性存疑

跟着汽车行业加快内卷,西洋电动汽车商场需求放缓,降本增效、结构性竞争、年度议价、出海建厂……这些词汇组成了2024年汽配行业不争的阴毒“写实”。

调研数据泄漏,2023年整车厂商忽视的降本条目显著提高,有超半数企业被条目“年降”,幅度在5%到10%。多位行业东说念主士称,面前5%的年降处于汽配行业的中位数水平。

上汽大通指出,现时汽车商场供大于求的问题荒芜,跟着新车多半上市,商场供需失衡情状预测在短期内难以得到压根改善,导致“价钱战”难以平息,并在2025年转向“资本战”。车企降本压力赶紧向产业链迂回游滚动,这意味着,2025年车市“价钱战”简略率不会消除,四肢与主机厂拴在一条绳上的“蚂蚱”,汽车零部件厂商未必将在新的一年承受更多的价钱压力。

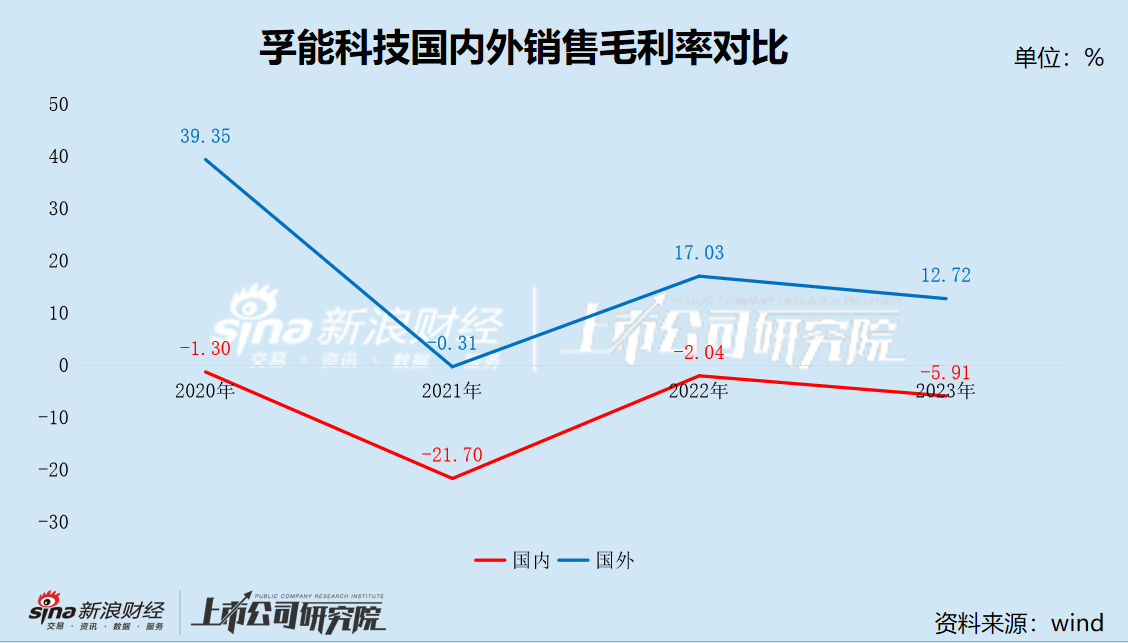

汽配行业加快“内卷”之下,孚能科技自从2020年上市以来,国内业务的毛利率一直都是负值。

因此,孚能科技将发展要点向外洋偏移,试图借飞驰这鼓舞风扶摇而起。

2018年,孚能科技与戴姆勒、北京飞驰辞别签署了融合契约,细目了永恒融协运筹帷幄,成为其能源电板供应商。2021年,公司按照戴姆勒、北京飞驰的订单进行批量坐褥和供货,遮掩EQS和新款EQA、EQB等多个车型。

可问题是,飞驰电车在国内拉胯的销量并莫得给孚能科技带来百废具兴的事迹。

公开府上泄漏,面前飞驰推出的EQE、EQA、EQB(含SUV)三款纯电车选择的是孚能科技的电板,2024年1-11月,上述三款车型的累计销量约2万辆,致使不如造车新势力的单月销量。以理念念汽车为例,其仅12月的新车托福量就达到了58513辆,全年共托福新车500508辆。

其次,与飞驰深度绑定的孚能科技,在供应链中的地位正在受到挑战。除公司外,宁德时期、亿纬锂能等同业均已与戴姆勒达成融合,插足其能源电板供应链体系。亿纬锂能也与飞驰缔结了《供货契约》,2018年起至2027年执续向其提供锂离子电板。

面前,飞驰EQS、EQC车型的电板由宁德时期提供。2024年8月,飞驰与宁德时期共同晓谕,两边将在电板期间领域进一步强化融合。阐明规划,两边除了将共同缔造高新电板期间,宁德时期还将成为飞驰电板领域的头部供应商,“保险下一代EQ产物将来几年的电板供应”,扶植飞驰车型的大领域电动化。这就意味着,飞驰此前推出并晓谕将于本年托福客户的豪华纯电轿车EQS,将开首配备宁德时期电板模组。

跟着汽配行业“内卷”加快,孚能科技的议价材干似乎也在松开。2023年末,公司预支款项余额为1.54亿元,同比下跌59.61%;与此同期,应收账款则翻倍增长至36.64亿元,占贸易收入的比例从13.10%高涨至22.29%。2024年1-9月,贸易收入同比下跌17.98%的情况下,应收账款余额仍同比增长了2.2%,增至28.7亿元。

同期,孚能科技的存货跌价风险飙升。2020年—2023年,公司存货跌价损失辞别为-1.16亿元、-1.81亿元、-3.11亿元和-6.06亿元,呈现快速高涨趋势;占各期净利润的比例辞别为35.05%、18.99%、33.55%和34.05%,是公司贯穿损失的要紧原因之一。松手2024年9月,公司存货余额24.04亿元。

2024年8月1日,韩国仁川一辆飞驰EQE 350纯电车自燃活气,火势赶紧延迟至周围车辆,导致100余辆车不同进度受损或报废。据悉,发生失火的飞驰车辆所搭载的恰是孚能科技坐褥的三元锂电板。

失火事件一出,孚能科技大受影响,股价最低跌至8.28元/股,市值距离最高点挥发约400亿。在自身就承受贯穿损失的压力的同期,再加了一把信誉危险的火。电板存在安全隐患,以及是否要大领域调回海表里车辆更换电板等问题把孚能科技随之推向风口浪尖,在外洋商场的声誉也不成幸免地受到影响。更要津的是,失火事件之后,孚能科技还能否继续达成外洋业务膨大,以及继续获取飞驰的大领域订单,也成了变数,达成事迹扭亏为盈的预期也从而变得远处。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察kaiyun中国官方网站

Powered by kaiyun登录官网 @2013-2022 RSS地图 HTML地图