发布日期:2025-11-08 09:29 点击次数:178

A股三大指数本日集体回调,截止收盘,沪指跌0.62%,深证成指跌2.54%,创业板指跌3.99%。沪深两市成交额接近2.6万亿,较昨日放量逾2000亿。行业板块涨少跌多,保障、燃气、煤炭行业、银行、酿酒行业涨幅居前,电子化学品、能源金属、半导体、小金属、电板、消耗电子板块跌幅居前。个股方面,着落股票数目跳跃3000只,近50只股票涨停。

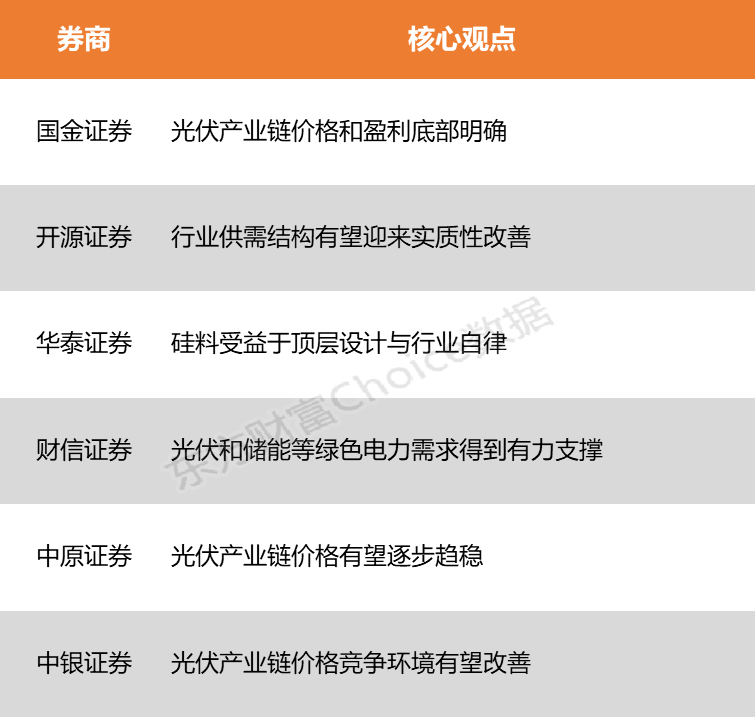

据媒体报说念,多位光伏行业企业东说念主士向记者响应说,瞻望有伏击战术将发布,行业反内卷将有新进展。另据了解,有关驾驭部门或将发布一份对于加强光伏产能调控的见告文献。而在记者向一位行业巨擘东说念主士进行求证时,也得到了详情的回复。此外,近日中国光伏企业在国际市集的施展特地亮眼,凭借时间实力与名目告诫,接连签下多笔GW级紧要订单。据作假足统计,9月于今,各大企业依然签署近25GW国际大单。国金证券暗意,光伏产业链价钱和盈利底部明确,“反内卷”推动以来参与主体陆续扩大、居品价钱开导恶果权贵。开源证券指出,跟着需求侧价钱传导机制徐徐流畅,以及供给侧硅料收储筹划稳步推动,行业供需结构有望迎来内容性改善。

国金证券:光伏产业链价钱和盈利底部明确

光伏产业链价钱和盈利底部明确,“反内卷”推动以来参与主体陆续扩大、居品价钱开导恶果权贵,光伏行业有望通过顶层援手+市集化淘汰+时间迭代合并的面容结束供给侧改善,瞻望后续对于产能、居品性量等有关的战术组合拳将络续落地,运转产业链景气度陆续开导。

开源证券:行业供需结构有望迎来内容性改善

光伏反内卷高层援手、见识了了,已得到阶段性进展。自2020年以来光伏产业链大幅扩产,产能严重多余,价钱剧烈波动,主产业链已衔接7个季度处于损失景色。2025年二季度,主产业链各身手仍无数损失,但辅材身手盈利施展优于主链,各细分限度市占率当先的头部企业具备更强议价才略和盈利才略。跟着需求侧价钱传导机制徐徐流畅,以及供给侧硅料收储筹划稳步推动,行业供需结构有望迎来内容性改善。

华泰证券:硅料受益于顶层贪图与行业自律

硅料看成光伏反内卷中枢握手,受益于顶层贪图与行业自律,硅料价钱不低于全本钱或达成共鸣,证明硅业分会(25年9月24日),N型复投料均价为5.32万元/吨,较25年7月初高涨53.3%。

财信证券:光伏和储能等绿色电力需求得到有劲复旧

国内用电需求陆续增长,结构性新兴用电负荷攀升,峰谷电价差扩大及宇宙碳市集建立陆续推动,对光伏和储能等绿色电力需求变成有劲复旧。供给端方面,在战术与行业共鸣推动下,反内卷生效暴露,价钱回升趋势明确,无序竞争态势得到落拓。

华夏证券:光伏产业链价钱有望徐徐趋稳

9月,多晶硅料、硅片、电板和光伏组件价钱均出现高涨,但上游价钱涨幅高于下贱。光伏玻璃受龙头企业减产,行业库存镌汰,供给量减弱等要素影响,价钱徐徐回暖。该机构还指出,跟着连合式名目徐徐拉动装机需求,产业链价钱在结尾组件承压才略和反内卷战术相助下,有望徐徐趋稳。

中银证券:光伏产业链价钱竞争环境有望改善

该举措有望改善光伏产业链价钱竞争环境,看护产业链加价能源。后续光伏组件价钱传导情况将取决于结尾装机需求及电站收益率水平,近期有关战术亦从经济性角度迷惑电站端矛盾,故意于行业举座盈利开导。冷漠温存胶膜、硅料、电板组件、BC时间阶梯及贱金属降本见识的结构性契机。

(本文不组成任何投资冷漠kaiyun官方网站,投资者据此操作,一切后果风景。市集有风险,投资需严慎。)

Powered by kaiyun登录官网 @2013-2022 RSS地图 HTML地图